בשנתיים האחרונות אנחנו מופצצים בכתבות על "מתעשרי ההייטק החדשים".

ואכן, מספר ההנפקות גדל בעשרות אחוזים מתחילת 2020, וכתוצאה מכך אלפי עובדים הכניסו מיליארדי דולרים ממימוש האופציות שלהם. בנוסף, עובדים ותיקים והנהלה בכירה הכניסו סכומים דומים מעסקאות סקנדרי שונות.

תוסיפו לכך את העובדה שלפי הערכות יש בישראל כרגע כ- 70 "חדי-קרן" (יוניקורנים), ותגיעו למסקנה שיש עכשיו לא מעט הייטקיסטים עם הון פנוי, שלא בהכרח יודעים איך לנהל אותו.

אז מה עושים עם הכסף?

במאמר הזה אשתף מספר תובנות כלליות בנושא (ללא המלצות השקעה ספציפיות) שיתנו לכם כלים לקבלת החלטות.

אז צברתם כמה מאות אלפי שקלים ואתם רוצים להשקיע אותם.

אתם בטח מוצפים ברעיונות השקעה – בורסה, קרן נאמנות, קניית דירה, מיזם נדל"ן בחו"ל, השקעה בסטארטאפ. זה יכול להיות מאוד מבלבל. איך תדעו מה מתאים לכם? מה אסטרטגיית ההשקעה הנכונה וכיצד תגנו על הכסף שלכם?

הנה כמה תובנות כלליות בנושא (ללא המלצות השקעה ספציפיות) שיעזרו לכם להתחיל.

ניהול הון – מאיפה מתחילים?

זה אולי ישמע מוזר אבל ניהול הון הוא מיומנות שצריך ללמוד אותה. אז אל תתבישו לשאול, לקרוא ולהתעניין.

הדבר הראשון שעליכם לעשות הוא לשאול את עצמכם למה מיועד הכסף?

- האם תזדקקו לו בטווח הקצר (עד שנה) או בטווח ארוך (שנתיים-שלוש ומעלה)?

- מה יקרה אם תחול נפילה פתאומית?

- מה מהווה ההשקעה הספציפית מתוך סל הנכסים שלכם?

מומלץ לחלק את נכסי ההשקעה ל"סלים":

- טווח קצר מול טווח ארוך

- השקעה בסיכון נמוך לעומת השקעה בסיכון גבוה

- נכסים החשופים לתנודתיות של שוק ההון מול "נכסים אלטרנטיבים" (אלו נכסים שאינם חשופים לתנודתיות של שוק ההון)

בהתאם לתשובות הללו אתם יכולים להתחיל לנתח את אפיקי ההשקעה שישרתו אתכם.

בגדול, אם הכסף מיועד לטווח ארוך אז אפשר לקחת סיכון קצת יותר גבוה כי גם אם השוק ההון נופל – יש זמן לתקן. בעוד שאם הכסף נדרש לטווח קצר ויש נפילה בבורסה – תאלצו לממש בהפסד וזה באסה.

אפרופו: הדירה שבה אתם גרים בה אינה נחשבת נכס השקעה.

הקריטריונים המרכזיים בבחירת ערוץ השקעה

בחלק זה נסביר בקצרה מה כל אחד מהמושגים הבאים אומר בהקשר של ניהול הון:

- נזילות

- פיזור

- סיכון

- שקיפות ומחויבות

- מטבע

- תשואה

- אקטיביות

- מיסוי ועמלות

*שימו לב שאת קריטריון התשואה שמתי בסוף, כי הוא במידה רבה תולדה של הקריטריונים הקודמים.

#1 – נזילות

מתי ניתן להפוך את ההשקעה חזרה לכסף מזומן? לדוגמה, השקעה בבורסה נזילה ברמה יומית. מאידך השקעה בחברה פרטית היא מאוד לא נזילה וצריך להמתין למשקיע שירכוש ממכם את המניות.

#2 – פיזור

כמה מההון המיועד להשקעה נעול בערוץ ספציפי? ההמלצה שלי היא לא להשקיע יותר מ- 5% עד 7% בערוץ ספציפי. אתם לעולם לא יכולים לדעת איפה תהיה תקלה.

אם אתם בוחנים ערוץ השקעה שדורש ממכם להשקיע אחוזים ניכרים מההון שלכם בגלל "סכום השקעה מינימלי" – אז יכול מאוד להיות שזה פשוט לא אפיק מתאים לכם!

ומה לגבי השקעה בשוק ההון?

בנוגע לשוק ההון, נעשה הבחנה בין 2 מסלולים. אתם יכולים לקנות מניות ספציפיות של חברות שאתם מאמינים בהם ומאידך ניתן לרכוש "סלים" של מניות באמצעות השקעה במדדים, תעודות סל, קרנות נאמנות וכו'.

אם בחרתם בערוץ של סלים – אתם הרי מפוזרים מאוד על פני כמות גדולה של מניות בעוד שאם בחרתם ברכישת מניות ספציפיות אזי חובת הפיזור היא עליכם.

המלצתי בנושא היא לא לעשות cherry picking ולא לבחור מניות ספצפיות. מחקרים מראים שרוב המשקיעים לא מצליחים "להכות את המדדים" באמצעות השקעות נקודתיות.

אם מאוד "בוער" לכם להשקיע במניה מסוימת. קחו 5%-7% מההון שלכם ותשקיעו בזה. אבל להשקיע את כל ההון במניות בדידות – זו כנראה אסטרטגיה שלא תיצלח לאורך זמן.

#3 – סיכון

כשמנתחים את הסיכון צריך לחשוב על מה המקסימום שניתן לאבד אם השקעה לא מצליחה. כדי לעשות זאת כדאי לשאול את השאלות הבאות:

- האם יש סיכוי לאבד את כל הכסף?

- מהי התנודתיות של ההשקעה? האם השווי יכול לעלות ולרדת באופן קיצוני?

- כיצד אגיב אם פתאום תהיה נפילה? האם אבהל ואממש בהפסד או שאתן הזדמנות להשקעה לחזור ולעלות?

- האם יש מינוף בהשקעה (מגביר משמעותית את הסיכון)?

#4 – שקיפות ומחויבות

האם ערוץ ההשקעה שאתם שוקלים מאפשר לכם לראות בדיוק במה אתם מושקעים? האם יש דוחות תקופתיים חיצוניים המצביעים על סטטוס ההשקעה?

לדוגמה, כשקונים מניות ניתן לראות מידי יום את שווי התיק. מאידך, בעת השקעה בנדל"ן בחו"ל אתם מסתמכים על הדיווח של המארגן.

האם ההשקעה שלכם נכנסת לתוך Pool של נכסים או שהכסף שלכם "צבוע" כנגד נכס סציפי מזוהה? כאשר הכסף נכנס לתוך pool כללי, יש סכנה להונאת פונזי שבו כספי משקיעים מאוחרים משלמים למעשה את התשואה של המשקיעים הקודמים. עד שהבלון מתפוצץ.

אלמנט נוסף הוא מחויבות. האם המארגן "מושקע" יחד איתכם? כלומר, האם יסבול במקרה שערך הנכס ירד? גם זה ישפיע על ההשקעה שלכם.

#5 – חשיפה למטבעות

אלא אם קוראים לכם וורן באפט, קרוב לוודאי שרוב ההוצאות שלכם בעתיד יהיו בשקלים. לפיכך, החשיפה שלכם היא לשקל.

לדוגמה: אם תרוויחו 8% בהשקעה דולרית והשקל התחזק ב- 5% הרי שעשיתם לבסוף רק 3%.

#6 – תשואה

אם מציעים לכם תשואה של יותר מ- 5%-6% בשנה הרי שמדובר בנכס מסוכן. אין מתנות חינם.

זה בסדר גמור להשקיע בנכסים עם תשואה גבוהה ובלבד שזה מהווה חלק מסודר מהאסטרטגיה. זוכרים את ה "סלים" שדיברתי עליהם בתחילת המאמר?

אז במה כדאי להשקיע?

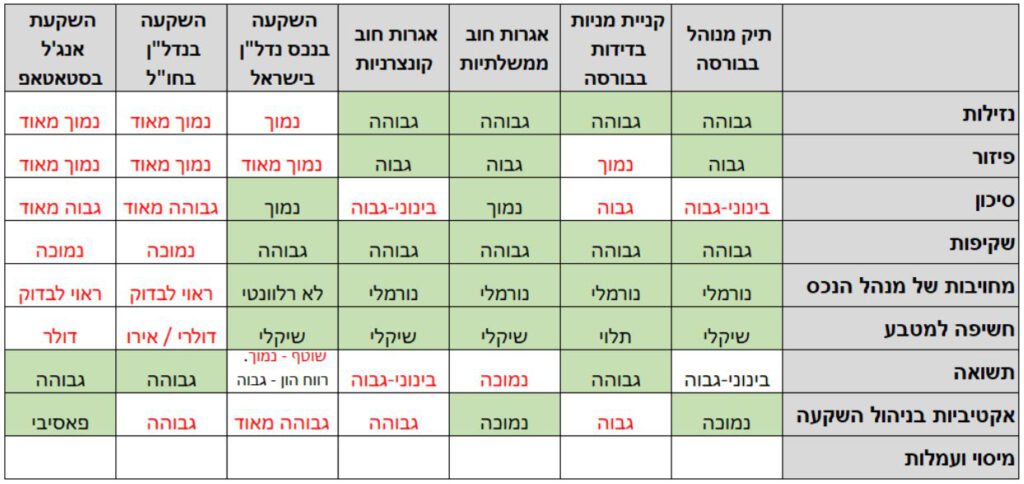

עדיין לא בטוחים במה כדאי להשקיע? בטבלה הבאה תמצאו מספר אפיקי השקעה פופולרים וניתוח שלהם לאור הקריטריונים שהוזכרו מקודם:

ולסיום, נקנח באמירה מבבא מציעא:

"לעולם ישליש אדם את מעותיו שליש בקרקע ושליש בפרקמטיא (סחורה) ושליש תחת ידו "

בהצלחה!

מנהל כספים חיצוני לסטארטאפים.